本文

給与からの市・県民税(個人住民税)の特別徴収について

市・県民税(個人住民税)の特別徴収とは?

- 事業主(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月従業員に支払う給与から市・県民税(個人住民税)を給与天引きし、納入していただく制度です。

- 事業主(給与支払者)は、特別徴収義務者として、法人・個人を問わず、全ての従業員について、市・県民税を特別徴収していただく必要があります。(地方税法第321条の4)

※長野県と県内全市町村では、平成30年度から、原則として全ての事業主(給与支払者)の方を県下一斉に特別徴収義務者として指定し、従業員の市・県民税について給与天引き(特別徴収)を徹底しています。〈参考パンフレット:「個人住民税は特別徴収で納めましょう(総務省・地方税共同機構)<外部リンク>」〉

特別徴収のメリット

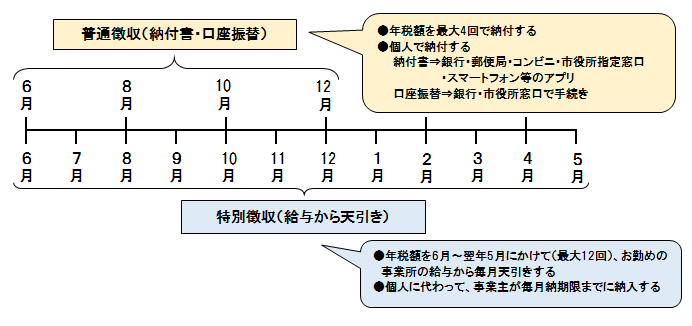

1)特別徴収では、市・県民税を6月~翌年5月にかけて年12回で納税を行うため、普通徴収(個人納付、年4回)よりも分割数が大きく、1回当たりの納税額が小さくなります。

【1)のイメージ図】

2)事業主(給与支払者)が毎月の給与から市・県民税を天引きして納税を行うため、従業員(納税義務者)が金融機関へ出向く手間が省け、納め忘れる心配がなくなります。

【例:年間の税額が12万円の場合】

普通徴収の場合(年4回)→1回の納税額3万円

特別徴収の場合(年12回)→1回の納税額1万円

3)税額や毎月天引きする金額については、事前に市区町村が計算して通知します。所得税のように事業主(給与支払者)が計算する必要はありません。

特別徴収税額の通知について

毎年5月31日までに、諏訪市から事業主(給与支払者)宛てに「給与所得等に係る市民税・県民税特別徴収税額通知書」をお送りします。

特別徴収義務者(給与支払者)用の通知書は、赤色の書類になります。この通知書に記載された金額を毎月の給与から天引きし、納入書等で納めてください。年の途中で就職・退職や、税額の変更があった場合には、変更通知書をお送りします。

なお、変更通知書の発送までに2か月程度かかります。

納税義務者(従業員)用の通知書は、青色の短冊状の書類(圧着式)になります。従業員の所得・控除(扶養控除・障害者控除等)情報は本人以外には見ることができない状態になっています。年の途中で従業員が特別徴収となった場合や、税額の変更があった場合にも変更通知書をお送りします。

事業主は、この通知書が届き次第、該当の従業員へ配付をお願いします。

※通知書の再発行は行っておりませんので、紛失等された場合には、所得・課税・扶養証明書を請求してください。

特別徴収税額通知の電子化:詳しくは【特別徴収税額の決定通知書の電子化について】をご覧ください。

従業員の就職・退職等があった場合の手続き

従業員の就職・退職等があった場合は、すみやかに手続き(届出書の提出)を行う必要があります。

就職等により給与からの特別徴収にしたい場合

就職等により給与からの特別徴収を開始する場合は、「特別徴収への切替申請書」を提出してください。個人が直接市役所で手続きすることはできませんので、お勤めの事業所へ手続きを依頼してください。

なお、普通徴収の納期限が到来した分は、特別徴収に切り替えることができませんのでご注意ください。二重納付防止のため、従業員の残りの普通徴収納付書(納期未到来分)も併せてご提出ください。

従業員が退職・休職・転職等により異動があった場合

退職・休職などにより給与からの特別徴収ができなくなった場合や、転職し別の事業所で特別徴収を継続する場合は、「給与所得者異動届書」を提出してください。

異動届出書の提出がない場合は、退職者等の税額が事業所(特別徴収義務者)の滞納額となり、督促状が出ることがあります。

非課税の従業員(徴収すべき税額が0円)や既に徴収を終えている従業員についても、異動があった場合には提出をお願いします。

※外国人従業員が退職した場合には、帰国を伴うことが多いため、未徴収税額の一括徴収をお願いします。また、退職後に国外へ転出する従業員についても同様に一括徴収をお願いします。

なお、一括徴収ができない場合は、出国前に諏訪市役所税務課窓口(1階8番窓口)にて納税管理人の申告をするようにご指導願います。

詳しくは【納税管理人の選任について】をご覧ください。

事業所の所在地・名称等を変更した場合の手続き

事業主の名称・所在地・電話番号等が変更になる場合は「特別徴収義務者所在地・名称変更届出書」を提出してください。

特別徴収税額の納期特例について

給与の支払いを受ける従業員(納税義務者)が 常時10人未満(諏訪市以外の全市区町村を含む事業所全体の人員)の特別徴収義務者に限り、納期の特例を受けることができます。また、申請書を受理した月の翌月の月割額からが、承認の対象となります。

【特例による納期】年2回(11月と5月)

給与の支払いを受ける従業員が常時10人以上となった(その他納期の特例を終了する)場合は、すみやかにその旨を届け出てください。

ゆうちょ銀行・郵便局の指定通知書について

長野県及び新潟県以外のゆうちょ銀行・郵便局で納入する場合は、そのゆうちょ銀行・郵便局を諏訪市の特別徴収納入金取扱い金融機関として指定する必要があります。「指定通知書」に利用されるゆうちょ銀行・郵便局名を記載し、納入書とともにゆうちょ銀行・郵便局へご提出ください。

なお、一度指定したゆうちょ銀行・郵便局は引き続き利用できますので、再提出の必要はありません。

特別徴収のしおり

- 特別徴収事務取扱いについて

- 特別徴収税額の納入について

- ゆうちょ銀行・郵便局の指定について(長野県、新潟県以外のゆうちょ銀行・郵便局を利用する場合)

- 退職所得に係る市民税・県民税額の特別徴収について

- 特別徴収税額の決定・変更通知書(特別徴収義務者用)の見方

- よくある問い合わせ(Q&A)

- 市役所へ届出が必要な場合と届出書の種類

【付録】異動届出書の記載の仕方/各種届出書の様式/納税管理人申告書

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)