本文

所得控除(所得から差し引かれる金額)について【1】

所得控除のうち、社会保険料控除、生命保険料控除、扶養控除、配偶者控除などについてのご案内です。

障害者控除、寡婦・ひとり親控除、医療費控除などについては、【所得控除(所得から差し引かれる金額)について【2】】をご覧ください。

(1)基礎控除=下表により計算

(2)社会保険料控除額=前年中に支払った金額

社会保険料(※)を支払った場合に受けることができる控除です。

※国民健康保険税、国民年金、後期高齢者医療保険料、介護保険料、任意継続健康保険など。

(3)小規模企業共済等掛金控除額=前年中に支払った金額

小規模企業共済制度に基づく掛金、または、確定拠出年金法に基づく個人型年金加入者掛金、もしくは、心身障害者扶養共済制度の掛金。

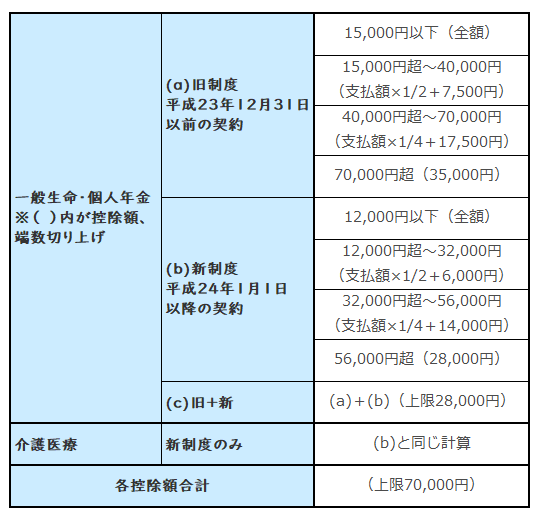

(4)生命保険料控除額=下表により計算

支払った生命保険料・個人年金保険料それぞれについて、下の表に当てはめて控除金額を計算します

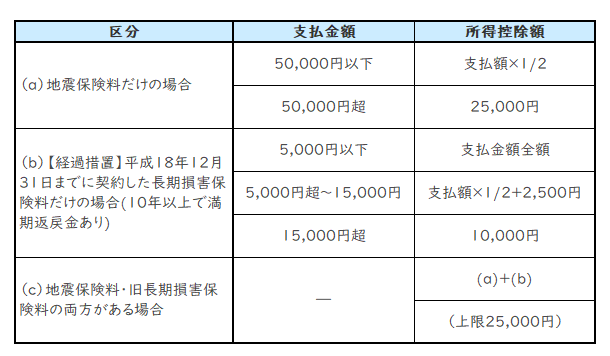

(5)地震保険料控除額=下表により計算

支払った地震保険料・旧長期損害保険料それぞれについて、下の表に当てはめて控除金額を計算します。

1つの保険で地震保険料と旧長期損害保険料がある場合は、(a)、(b)どちらかの選択になります。

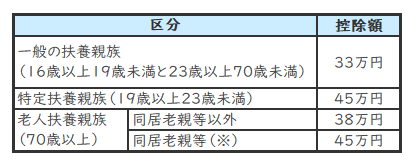

(6)扶養控除=下表のとおり

令和8年度~

生計を一にする親族で、前年の合計所得金額が58万円以下の場合に適用。年齢に応じて控除の金額が異なります。

合計所得金額58万円以下とは・・・

(例1)給与・内職のみ・・・年間収入123万円以下

(例2)年金のみ(65歳以上)・・・年間収入168万円以下

年金のみ(65歳未満)・・・年間収入118万円以下

複数の人が1人について同時に扶養控除を受けることはできません。

なお、配偶者を扶養している場合は(7)「配偶者控除」、または(8)「配偶者特別控除」の計算をご覧ください。

※同居老親等:納税義務者またはその配偶者の直系尊属(父母・祖父母)で、納税義務者またはその配偶者のいずれかと同居している人

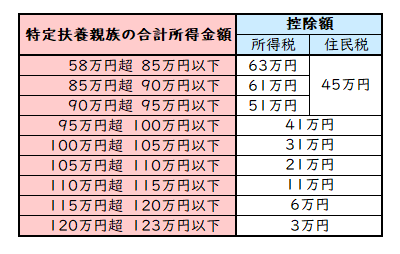

(7)特定親族特別控除=下表のとおり

令和8年度から

生計を一にする19歳以上23歳未満の親族等で前年の合計所得金額が58万円を超え123万円以下の方がいる場合に、所得金額に応じて特定親族特別控除を受けることができます。

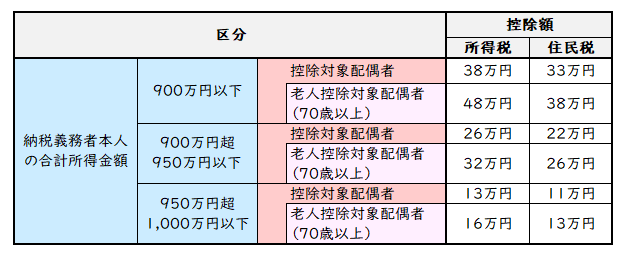

(8)配偶者控除=下表のとおり

前年の合計所得金額1,000万円以下の納税義務者が、前年の合計所得金額58万円以下(令和8年度以降)の配偶者(同一生計配偶者)を扶養にとっている場合に適用。

※控除対象配偶者とは、同一生計配偶者のうち前年の合計所得金額が1,000万円以下である納税義務者の配偶者をいいます。

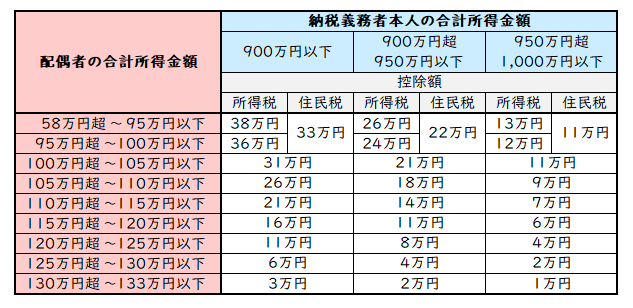

(9)配偶者特別控除額=下表のとおり

配偶者の前年の合計所得金額が58万円を超え133万円以下である場合、納税義務者本人および配偶者の前年の合計所得金額に応じて配偶者特別控除を受けることができます。

※納税義務者本人の前年の合計所得金額が1,000万円超の場合、配偶者特別控除は受けられません。