本文

所得控除(所得から差し引かれる金額)について【2】

所得控除のうち、障害者控除、寡婦・ひとり親控除、医療費控除などについてのご案内です。

社会保険料控除、生命保険料控除、扶養控除などについては、【所得控除(所得から差し引かれる金額)について【1】】をご覧ください。

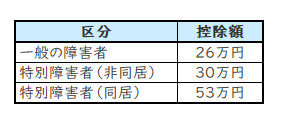

(1)障害者控除=下表のとおり

本人、同一生計配偶者、扶養親族に障害がある場合、その障害の程度によって障害者控除を受けることができます。障害者手帳等を持っている人、または、市の認定を受けている人が該当します。

特別障害者:身体障害1・2級、精神障害1級、重度の知的障害(療育手帳A1,A2)

一般の障害者:特別障害者の条件以外

※ただし、市の認定により一般の障害者控除・特別障害者控除を受けられる場合があります。

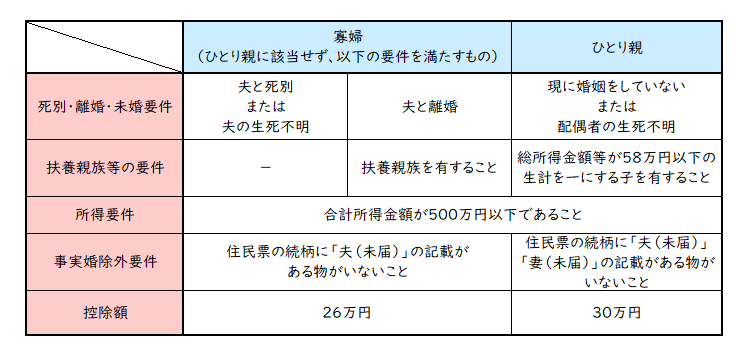

(2)寡婦・ひとり親控除=下表のとおり

寡婦控除

次の(イ)または(ロ)に該当する者でひとり親控除に該当しない者

(イ)夫と離婚した後婚姻をしていない者のうち、1~3の要件を全て満たす者

- 扶養親族を有する

- 合計所得金額が500万円以下である

- 事実上婚姻関係と同様の事情にあると認められる者がいない

(納税義務者との住民票の続柄に「夫(未届)」の記載がある者がいない)

(ロ)夫と死別した後婚姻をしていない者または夫の生死が明らかでない者のうち、1,2の要件を全て満たす者

- 合計所得金額が500万円以下である

- 事実上婚姻関係と同様の事情にあると認められる者がいない

(納税義務者との住民票の続柄に「夫(未届)」の記載がある者がいない)

ひとり親控除

現に婚姻をしていない者(未婚の場合も含む)または配偶者の生死が明らかでない者で、(イ)~(ハ)の要件を全て満たす者

(イ)総所得金額等の合計額が58万円以下の生計を一にする子を有する

(ロ)合計所得金額が500万円以下である

(ハ)事実上婚姻関係と同様の事情にあると認められる者がいない

(納税義務者との住民票の続柄に「夫(未届)」または「妻(未届)」の記載がある者がいない)

(3)勤労学生控除=26万円

本人が学生で、前年の合計所得金額が85万円以下、かつ、給与所得等以外の所得金額が10万円以下の場合。

※「学生」とは、学校教育法第1条に規定する学校の学生・生徒・児童であること、または、国や地方自治体や私立学校法に規定する学校法人・専修学校等の学生・生徒・児童のことを指します。

(4)医療費控除

医療費や特定一般用医薬品等購入費を支払った場合には、医療費控除またはセルフメディケーション税制(医療費控除の特例)による控除を受けることができます。

(注意1)医療費控除を受ける方は、セルフメディケーション税制による医療費控除の特例を受けることはできません。

(注意2)セルフメディケーション税制による医療費控除の特例を受ける方は、通常の医療費控除を受けることはできません。

(A)医療費控除

前年の1月1日から12月31日までの間に、自己または自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合には、一定の金額の所得控除を受けることができます。

控除額は、次の計算方法によって求めます。

(支払医療費-保険金等で補てんされた金額)-(10万円または総所得金額等×5%のどちらか少ない方)

※この控除の上限額は200万円です。

※前年の総所得金額等が200万円以下の方については、支払った医療費の額が10万円以下でも控除を受けられる場合があります。

※平成30年度以降の申告では、医療費控除の明細書の添付が義務化されました(領収書などはご自宅等で5年間保管してください)。

(B)セルフメディケーション税制(医療費控除の特例)

前年の1月1日から12月31日までの間に、自己または自己と生計を一にする配偶者やその他の親族のためにスイッチOTC医薬品購入費(特定一般用医薬品等購入費)を支払った場合において、前年中に健康の保持増進及び疾病の予防への取組として一定の健康診査や予防接種などを行っているときには、セルフメディケーション税制による控除を受けることができます。

控除額は、次の計算方法によって求めます。

(スイッチOTC医薬品の購入費-保険金等で補てんされた金額)-12,000円

※この控除の上限額は88,000円です。

※適用期間は、平成29年1月1日から令和8年12月31日までの10年間です。

※平成30年度以降の申告では、セルフメディケーション税制の明細書の添付が義務化されました(領収書などはご自宅等で5年間保管してください)。

(5)雑損控除=前年中に災害等により資産の損失を受けた場合、下の計算方法によって控除

損失の金額-保険金などで補てんされた金額=★

次のいずれか多い方の金額

- ★の金額-(総所得金額等の合計額×10%)

- ★の金額のうち災害関連支出の金額-5万円

※「災害関連支出」とは、災害などに関連して住宅家財などの取壊し・除去などのために支出した金額のことをいいます。

※損失額が大きいため、その年の所得金額から控除しきれない場合には、3年間を限度として翌年以降の所得金額から控除することができます。(雑損失の繰越控除)

※雑損控除については、こちらの国税庁ホームページ<外部リンク>もご確認ください。