本文

平成31年度市・県民税(個人住民税)の税制改正について

平成31年度の市・県民税から適用される主な改正点は以下のとおりです。

配偶者控除及び配偶者特別控除の見直しが行われ、配偶者控除及び配偶者特別控除の控除額等が改正されました。

この改正は、平成30年分の所得から適用され、平成31年度の市・県民税から反映されます。

【参考:国税庁ホームページ(所得税配偶者控除<外部リンク>及び配偶者特別控除<外部リンク>)】

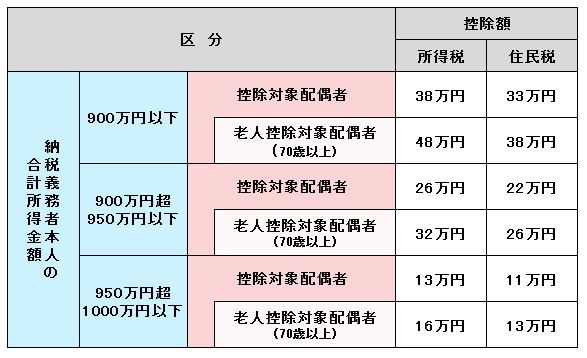

1、配偶者控除の改正

平成30年度までは、生計を一にする配偶者の前年の合計所得金額が38万円以下の場合、納税義務者本人の所得に関わらず一律33万円(配偶者が70歳以上の場合38万円)の配偶者控除の適用を受けられましたが、平成31年度からは納税義務者本人の前年の合計所得金額が1,000万円を超える場合、配偶者控除の適用を受けることができないこととされました。また、納税義務者本人の前年の合計所得金額に応じて、次のとおり控除額が見直されました。

平成31年度以降

平成30年度まで

配偶者の前年の合計所得金額が38万円以下の場合に適用。

2、配偶者特別控除の改正

平成30年度までは、配偶者特別控除の適用を受けられる配偶者の前年の合計所得金額の上限が76万円未満でしたが、平成31年度からは前年の合計所得金額が123万円以下に引き上げられました。また、納税義務者本人の前年の合計所得金額に応じて、次のとおり控除額が見直されました。

平成31年度以降から令和2年度まで

平成30年度まで

配偶者の前年の合計所得金額が38万円を超え76万円未満である場合、配偶者の前年の合計所得金額に応じて配偶者特別控除を受けることができます。

※納税義務者本人の前年の合計所得金額が1,000万円超の場合、配偶者特別控除は受けられません。