本文

市・県民税(個人住民税)の納税方法について

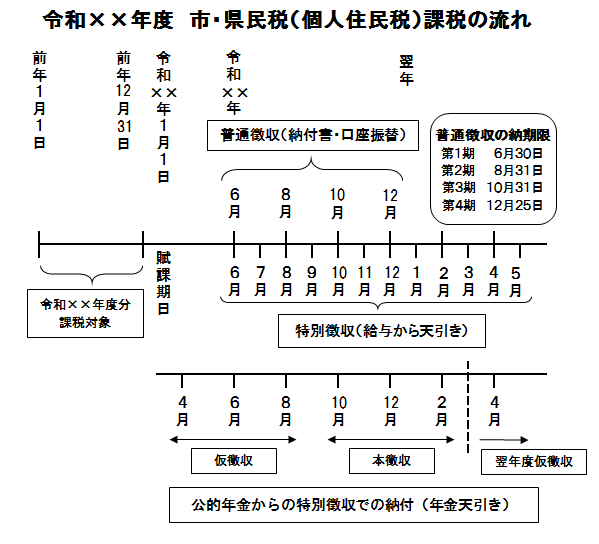

市・県民税の納税方法は、普通徴収・給与からの特別徴収・年金からの特別徴収の3通りの方法があります。

普通徴収

納付書により金融機関・コンビニエンスストアで現金払い、または、口座振替によって納めていただく方法です。1年の税金を、6月・8月・10月・12月の4回で納めていただきます。

※スマートフォン等のアプリでも納付ができます。(お取扱いできるアプリ:PayPay、FamiPay 請求書支払い、d払い 請求書払い、auPAY)

給与からの特別徴収

会社の給与から毎月天引きし、これを会社で取りまとめて市へ納めていただく方法です。1年の税金を、6月から翌年5月までの12回で納めていただきます。

会社を退職し、給与から天引きができなくなった場合、残りの税額は一括での天引きにより納めていただくか、普通徴収へ切り替えて納めていただくか、どちらかになります。

詳しくは【給与からの市・県民税(個人住民税)の特別徴収にいて】をご覧ください。

公的年金等からの特別徴収

公的年金から天引きし、年金保険者(日本年金機構など)を通じて市へ納めていただく方法です。4月1日現在、65歳以上の公的年金受給者で、介護保険料が年金から天引きされている人が対象となります。1年の税金を4月・6月・8月・10月・12月・翌年2月の6回で納めていただきます。

年の途中で税額が変更となった場合や、死亡・転出された場合に、残りの税額は普通徴収へ切り替えて納めていただくようになりますが、平成28年1月1日以降、年の途中で他市区町村に転出した場合や税額が変更となった場合でも、一定の要件の下、公的年金からの特別徴収が継続されることになりました。

公的年金からの特別徴収の制度は、市・県民税の納税方法を変更するものです。これによって新たな税負担が生じることはありません。

なお、平成21年度までは、公的年金等所得にかかる税額について、給与からの天引き(特別徴収)ができませんでしたが、平成22年度からは、65歳未満の人に限り、公的年金等所得にかかる税額も給与からの特別徴収ができることになりました。(65歳以上の人の公的年金等の所得にかかる税額は、これまでどおり給与からの特別徴収ができません。)

詳しくは【公的年金からの市・県民税(個人住民税)の天引き(特別徴収)について】をご覧ください。