本文

公的年金からの市・県民税(個人住民税)の天引き(特別徴収)について

平成21年10月から、65歳以上の方の公的年金等の所得にかかる市・県民税は、年金から天引きされる方法(特別徴収)により納めていただいています。年金天引きは、日本年金機構などの年金保険者が市・県民税を公的年金から天引きし、納税義務者の皆様に代わって諏訪市へ納税する制度です。

※新たに税負担が生じたり、二重に納税いただくものではありません。

特別徴収対象者

4月1日現在、老齢基礎年金等の支払を受けている65歳以上の人

ただし、次の場合は特別徴収の対象となりません。

- 老齢基礎年金等の給付額が年額18万円未満の場合

- 介護保険料が公的年金から天引き(特別徴収)されていない場合

- 特別徴収税額が老齢基礎年金額を超える場合

対象となる年金

老齢基礎年金等(日本年金機構、国家公務員共済組合連合会、地方公務員共済組合等から支給を受けている公的年金等)

※2つ以上の公的年金等を受給されている場合は、すべての公的年金等に係る税額を1つの公的年金から天引き(特別徴収)することになります。

※遺族年金や障害年金など、非課税の年金は対象にはなりません。

対象となる税額

公的年金等に係る市・県民税の所得割額及び均等割額

※公的年金以外の所得(給与所得や事業所得など)に係る市・県民税は特別徴収の対象にはなりません。納付書払いや口座振替、給与からの天引き(特別徴収)で納めていただきます。

徴収方法

日本年金機構などの年金保険者が、年金支給月に市・県民税を公的年金から天引きし、納税義務者に代わって諏訪市へ納税する制度です。

この制度は地方税法第321条の7の2の規定に基づき実施されているもので、個人の選択による徴収方法の変更はできません。

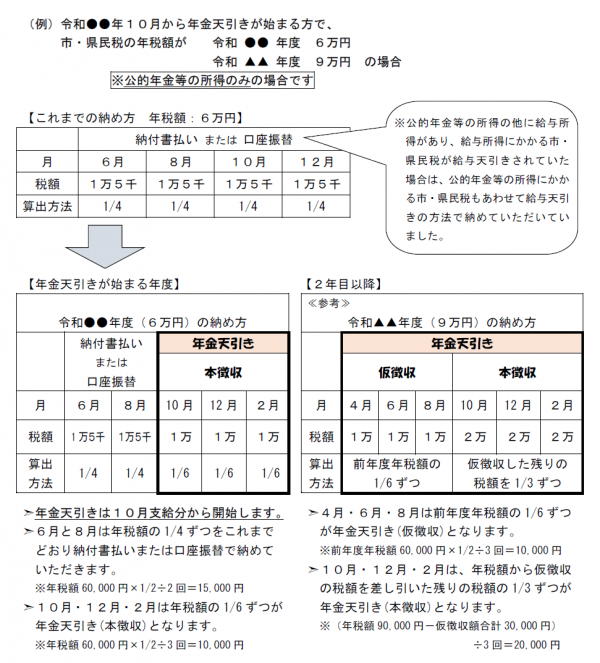

年金天引きが始まる年度の徴収方法

※下図「公的年金からの徴収方法のイメージ」もご覧ください。

年金天引きが始まる年度

- 年金支給月前半(6月・8月)

徴収方法・・・納付書や口座振替で納付(普通徴収1期・2期)

税額・・・年税額の4分の1ずつ - 年金支給月後半(10月・12月・2月)

徴収方法・・・年金からの天引き(特別徴収)

税額・・・年税額の6分の1ずつ

2年目以降

徴収方法は、年金からの天引き(特別徴収)になります。

- 年金支給月前半(4月・6月・8月)・・・仮徴収

税額・・・前年度年税額の6分の1ずつ - 年金支給月後半(10月・12月・2月)・・・本徴収

税額・・・年税額から仮徴収分を引いた額の3分の1ずつ

【図:公的年金からの徴収方法のイメージ】

所得が複数ある場合の徴収方法

- 給与所得(特別徴収)と公的年金等の収入がある場合

均等割額及び給与所得に係る所得割額・・・給与からの「特別徴収」

公的年金等に係る所得割額・・・公的年金からの「特別徴収」 - 公的年金等の収入と、その他の所得(不動産所得等)がある場合

均等割額及び公的年金等に係る所得割額・・・公的年金からの「特別徴収」

その他の所得に係る所得割額・・・「普通徴収」

特別徴収から普通徴収に切り替わる場合

- 公的年金から特別徴収されている人が死亡、または他市区町村へ転出した場合

- 年の途中での確定申告書等の提出により、市・県民税の年税額が変更になった場合

これらの事情が発生した場合、年金からの天引き(特別徴収)は中止され、残りの市・県民税について納付書等で納めていただく方法(普通徴収)に切り替わります。

※平成28年10月以降は、年金所得者の納税の便宜や市区町村における徴収事務の効率化の観点から、転出や税額変更があった場合においても一定の要件の下、特別徴収が継続されることとなりました。

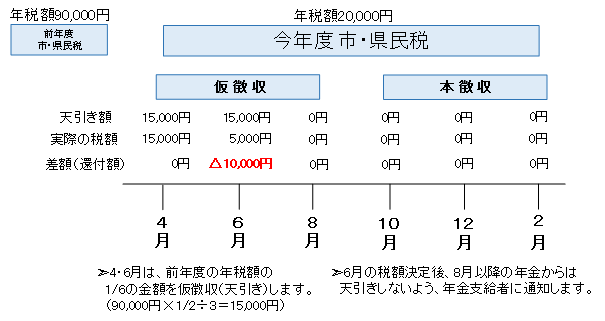

年税額が仮徴収額よりも少ない場合

公的年金等に係る年税額が仮徴収額(4・6・8月分)よりも少ない場合、その差額が還付されることになります。

例えば、前年度の市・県民税の年税額が90,000円で、今年度の市・県民税額が20,000円の場合、6月の仮徴収額(15,000円)はいったん天引きされますが、後日、差額(15,000円-5,000円=10,000円)を還付させていただくことになります。

ただし、未納の市税がある場合には、他税の未納分に充当させていただく場合があります。

65歳未満の給与所得者で公的年金等の所得がある方へ

平成22年度の税制改正に伴い、当該年度の初日(4月1日)時点で65歳未満の給与所得者については、公的年金等の所得に係る税額も給与からの天引き(特別徴収)ができることになりました。

これに伴い、公的年金等に係る所得についても、原則として給与からの天引きに変更となります。

当該年度の初日(4月1日)時点で65歳以上の給与所得者については、公的年金等の所得に係る税額は給与から天引きできませんのでご注意ください。