本文

平成30年度から、市・県民税(個人住民税)の給与からの特別徴収を徹底しています!

長野県と県内全市町村では、平成30年度から、原則として全ての事業主(給与支払者)の方を県下一斉に特別徴収義務者として指定し、従業員の市・県民税について給与天引き(特別徴収)を徹底しています。

事業主(給与支払者)のみなさまへ

市・県民税(個人住民税)の特別徴収とは?

- 市・県民税の特別徴収とは、事業主(給与支払者)が所得税の源泉徴収と同じように、従業員※(納税義務者)に代わり、毎月従業員に支払う給与から市・県民税を給与天引きし、納入していただく制度です。

- 事業主(給与支払者)は特別徴収義務者として、法人・個人を問わず、全ての従業員※について、市・県民税を特別徴収していただく必要があります。(地方税法第321条の4)

※従業員…短期雇用者、アルバイト、パート、役員、専従者等全て含みます。

〈参考パンフレット:「個人住民税は特別徴収で納めましょう(総務省・地方税共同機構)<外部リンク>」〉

特別徴収のメリット

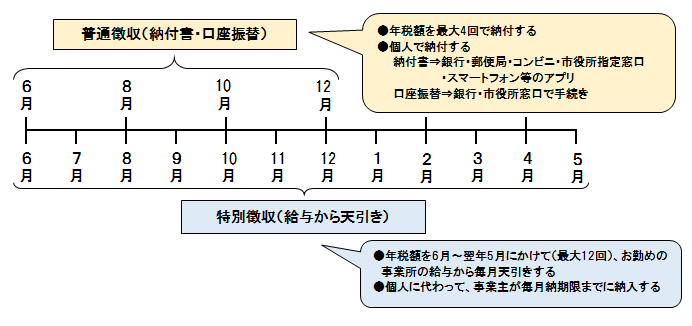

1)特別徴収の場合、市・県民税を6月~翌年5月にかけて最大12回で納めていただくため、普通徴収(個人で納税、最大4回納付)よりも分割数が大きく、1回当たりの支払金額が小さくなります。

【1)のイメージ図】

2)事業主(給与支払者)が毎月の給与から市・県民税を天引きして納税を行うため、従業員の方が金融機関へ出向く手間が省ける、納め忘れがなくなるというメリットがあります。

【具体例:年税額=12万円】

- 個人で納付する場合は…

第1期30,000円 納期限6月末

第2期30,000円 納期限8月末

第3期30,000円 納期限10月末

第4期30,000円 納期限12月下旬

納期限までに個人が納付書により金融機関の窓口で納税。

または、納期限当日に口座振替となります。 - 事業主が特別徴収する場合は…

毎月10,000円(6月~翌年5月)

事業主が毎月の給与から天引きして納税します。

3)税額や毎月天引きする金額については、事前に市区町村が計算して通知します。所得税のように事業主(給与支払者)が計算する必要はありません。

納税義務者(従業員)のみなさまへ

市・県民税(個人住民税)を特別徴収に切り替えるとどうなるの?

- 市からお勤めの事業所を通じて「給与所得等に係る市民税・県民税特別徴収税額の決定・変更通知書(納税義務者用)」をお送りします。

市・県民税の計算明細と、何月にいくら給与から天引きするか記載されていますので、ご確認ください。 - 毎月の給与明細には「住民税」「市県民税」「個人住民税」という項目で記載されます。(お勤めの事業所により名称が異なりますのでご注意ください。)

特別徴収にしてほしい!(手続き方法)

個人が直接市役所へお申し出いただいても手続きすることができません。特別徴収に切り替えるためには、お勤めの事業所の給与・経理担当者に「市・県民税を給与天引きにしてほしい」と申し出てください。

毎年6月から新しい年度の市・県民税の納税が開始となりますが、普通徴収の納期限が過ぎていないものは、年の途中からでも特別徴収に切り替えることができます。

詳しくは【市・県民税(個人住民税)を会社の給与から天引きしたい場合、どうすればいいですか?】をご覧ください。

特別徴収されていた人が年の途中で退職したらどうなるの?

退職によって特別徴収できなくなった残りの税額を次のいずれかの方法で納めていただくことになります。

- 一括徴収・・・退職の際に残りの税額全てを給与から天引きする方法

(1月1日~4月30日の間に退職した場合は、本人の希望とは関係なく一括徴収での納税となります) - 普通徴収・・・退職後に、残りの税額を個人が金融機関・コンビニエンスストア・スマートフォン等のアプリなどで納付書、または口座振替によって納める方法

詳しくは【会社を退職した場合、残りの市・県民税(個人住民税)はどうなりますか?】をご覧ください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)