本文

給与支払報告書の提出

提出期限

令和8年度は、2月2日が提出期限となっております。

前年中に給与を支払った事業者は、期限までに「給与支払報告書」を提出してください。

提出対象者

前年中に給与の支払いをした全ての受給者(退職者、パート、アルバイト、役員、専従者等を含む)です。

所得税の源泉徴収票とは異なり、金額にかかわらず給与の支払いをした全ての受給者について提出が必要となります。

提出先

給与の支払いがあった年の翌年1月1日現在に受給者がお住まいの市区町村

(前年中の退職者については、退職日現在にお住まいの市区町村)

提出書類

- 総括表

- 給与支払報告書(個人別明細書)※副本の提出は不要です

- 普通徴収切替理由書(普通徴収の対象者がいる場合は必須)

上記1,2の書類については、最寄りの税務署でも入手できます。

前年の給与支払報告書提出の際に、総括表を「要」とした給与支払者には、11月下旬に諏訪市で作成した総括表をお送りしていますので、ご利用ください。

徴収方法

平成30年度から、長野県と県内全市町村では、原則として特別徴収を徹底しています。

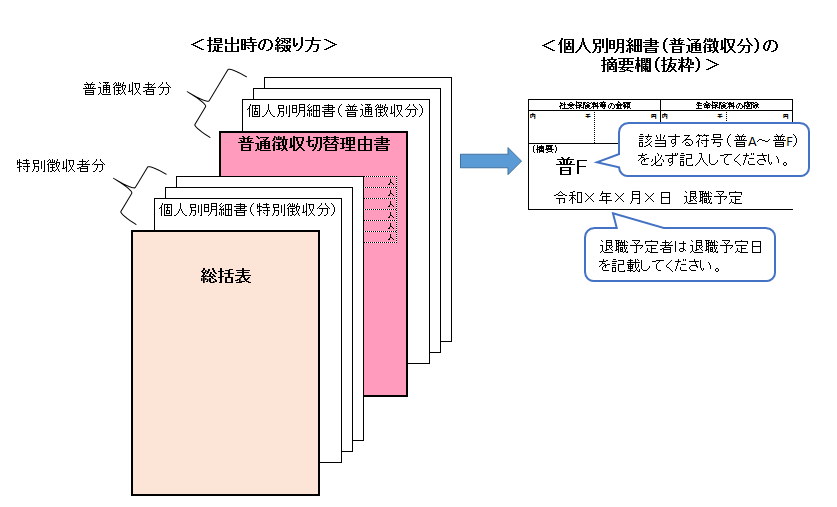

ただし、特別な理由により普通徴収とする場合は、該当する理由(普A~普F)を摘要欄に記載してください。

| 符号 | 該当理由 |

|---|---|

| 普A | 総受給者数が2人以下 受給者総人員から、下記「普B」~「普F」に該当する受給者(他市区町村分を含む)を差し引いた人数 |

| 普B | 他の事業所で特別徴収(例:乙欄適用者) |

| 普C | 給与が少なく税額が引けない(例:年間の給与支払額が93万円以下) |

| 普D | 給与の支払が不定期(例:給与の支払が毎月でない) |

| 普E | 事業専従者(個人事業主のみ対象) |

| 普F | 退職者、退職予定者(5月末日まで)及び休職者(※) ※休職により4月1日までに復帰されない休職者に限る |

提出時の綴り方

eLTAXでの提出

給与支払報告書はeLTAX(エルタックス)を利用して、インターネットで送信できます。

前記の長野県統一基準に該当し特別徴収を行わないこととする場合には、「普通徴収切替理由書(兼仕切紙)」の提出は不要ですが、給与支払報告書(個人別明細書)の「摘要欄」に該当理由の符号(普A~普F)を記入するとともに、「普通徴収」欄にチェックを入力してください。

詳しくは【地方税の電子申告・申請・届出・納税(eLTAX)】をご覧ください。

諏訪市では、平成31年度から特別徴収税額の決定通知書(特別徴収義務者用)を電子送信していますが、令和6年度から特別徴収税額の決定通知書(納税義務者用)についても、電子送信できるようになりました。これに伴い、eLTAXで給与支払報告書を提出する際には、特別徴収税額の決定通知書受取方法を選択してください。

詳しくは【特別徴収税額の決定通知書の電子化について】をご覧ください。

光ディスク等での提出

給与支払報告書は光ディスク等(CD、DVD)でも提出することができます。

光ディスク等で提出する場合は、事前に承認申請が必要ですので、市民税係までお問い合わせください。

光ディスク等による特別徴収税額通知の提供終了について

令和6年度で光ディスク等による特別徴収税額通知の提供は終了しました。

令和7年度以降に、電子での特別徴収税額通知を希望される場合は、eLTAX(エルタックス)をご利用ください。

なお、光ディスク等でご提出があった場合は、特別徴収税額通知は書面でお送りします。

給与支払報告書の電子データによる提出の義務化

令和3年1月1日以降、前々年に税務署へ提出した「給与所得の源泉徴収票」が100枚以上の場合(※)、各市区町村に提出する「給与支払報告書」について、eLTAXまたは光ディスク等による提出が義務化されました。該当の事業所におかれましては、eLTAXまたは光ディスク等でのご提出をお願いいたします。

※提出枚数が100枚以上の場合とは、諏訪市のみで100枚以上ではなく、全市区町村合わせてで100枚以上の場合

給与支払報告書の提出後、従業員等の異動(退職・就職)があった場合

給与支払報告書を特別徴収で提出した従業員について、提出後に退職等をし、特別徴収不可となった場合は、「給与支払報告・特別徴収に係る給与所得者異動届出書」を提出してしてください。

給与支払報告書を普通徴収で提出した従業員について、特別徴収を開始する場合には、「特別徴収への切替申請書」を提出してください。

詳しくは【給与からの市・県民税(個人住民税)の特別徴収について】をご覧ください。

関連ファイル

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)