本文

所得の種類と計算方法

所得の種類と計算方法を掲載しています。

所得金額は、所得の種類ごとに前年中の収入金額から、その収入を得るために要した経費などを差し引いて算出します。

所得の種類

[1]事業所得(営業等・農業)

事業をしている場合に生じる所得

収入金額-必要経費=事業所得

(営業等、農業それぞれで所得計算をする)

[2]不動産所得

地代、家賃など

収入金額-必要経費=不動産所得

[3]利子所得

公債、社債、預貯金などの利子

収入金額=利子所得

[4]配当所得

株式や出資の配当など

収入金額-株式などの元本取得のために要した負債の利子=配当所得

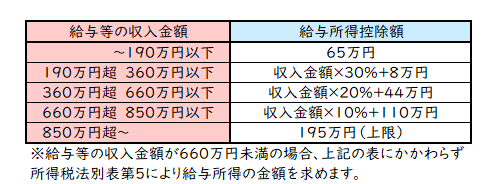

[5]給与所得

給料、賞与、賃金など

収入金額-給与所得控除金額(調整控除後)=給与所得

詳しくは、国税庁のHPの給与所得のページ<外部リンク>をご覧ください。

[6]雑所得

「公的年金等に係る雑所得」、「業務に係る雑所得(原稿料、講演料などの副収入による所得)」、「その他の雑所得(個人年金などの他の所得に当てはまらない所得)」の合計金額です。

公的年金等と業務、その他で所得の計算方法が異なります。

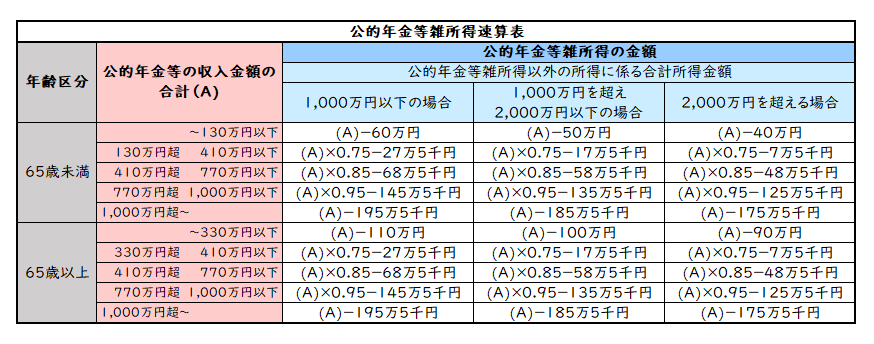

公的年金等

公的年金等の収入金額-公的年金等控除額=公的年金等に係る雑所得

公的年金等控除額は以下により計算されます。

上記以外

収入金額-必要経費=雑所得

必要経費とは、収入を得るために支払ってきた費用のことです。例えば、個人年金を受け取るために、今まで支払ってきた掛け金が必要経費にあたります。

[7]譲渡所得

土地・家屋、株、その他(ゴルフ会員権・機械・貴金属など)を売った場合に生じる所得。譲渡したものにより計算方法が異なります。

土地・建物

収入金額-取得費や譲渡費用=譲渡所得の金額

税金計算は分離課税の税率で行います。詳しくは【土地建物や株式譲渡などの市・県民税率について】をご覧ください。

株式等

収入金額-取得費や譲渡費用や借入金利子等=譲渡所得の金額

税金計算は分離課税の税率で行います。詳しくは【土地建物や株式譲渡などの市・県民税率について】をご覧ください。

その他

- 保有期間が5年以下の資産譲渡

収入金額-取得費や譲渡費用-特別控除(最大50万円)=短期譲渡所得 - 保有期間が5年を超える資産譲渡

(収入金額-取得費や譲渡費用-特別控除(最大50万円))×2分の1=長期譲渡所得

土地・建物等以外の短期譲渡所得と長期譲渡所得は標準の税率(市民税6%、県民税4%)で税金計算を行います。

[8]一時所得

賞金、懸賞当せん金、生命保険や学資保険に基づく一時金など

(収入金額-必要経費-特別控除(最大50万円))×2分の1=一時所得

[9]山林所得

山林を売った場合に生じる所得

収入金額-必要経費-特別控除=山林所得

※山林所得のことを、「課税山林所得金額」と呼ぶこともあります。

[10]退職所得※令和4年1月1日以降のもの

退職金

1.勤続年数が5年を超える場合

(退職金の金額-退職所得控除)×1/2=退職所得

2.勤続年数が5年以下の場合

a.役員等※としての勤続年数が5年以下の場合

(退職金の金額-退職所得控除)=退職所得

b.退職金の金額から退職所得控除額を控除した残額が300万円以下である場合(令和4年1月1日~適用)

(退職金の金額-退職所得控除)×1/2=退職所得

c.退職金の金額から退職所得控除額を控除した残額が300万円を超える場合(令和4年1月1日~適用)

{150万円+退職金の金額-(300万円+退職所得控除)}=退職所得

退職所得に係る市・県民税は、通常、退職金の支払いを受けるときに計算して差し引かれます。

※「役員等」とは次のイ~ハに掲げる人をいいます。

イ 法人の取締役、執行役、会計参与、監査役、理事及び清算人並びにこれら以外の者で法人の経営に従事している一定の者

ロ 国会議員及び地方公共団体の議会の議員

ハ 国家公務員及び地方公務員

退職所得控除の計算方法

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数(80万円未満ならば、80万円) |

| 20年超 | 70万円×(勤続年数-20年)+800万円 |

障害者になったことによって退職した場合は、上の表で計算した控除金額に100万円加算します。

また、勤続年数に1年未満の端数がある場合は切り上げします。(例)1年6ヵ月勤務→2年、10年10日→11年

退職所得に係る市・県民税の計算方法

退職所得金額×税率(市民税6%、県民税4%)=市民税・県民税(100円未満の端数切捨て)