本文

令和8年度市・県民税(個人住民税)の税制改正について

令和8年度の市・県民税(個人住民税)から適用される主な改正点は以下のとおりです。

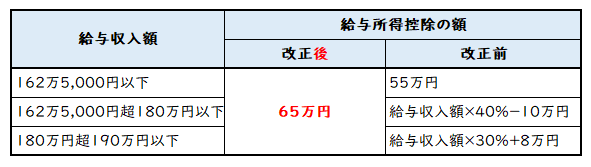

1 給与所得控除の見直し

給与所得者に適用される給与所得控除について、給与収入金額が190万円以下の方に対する最低保障額が最大10万円引き上げられます。

なお、給与収入金額が190万円を超える場合の給与所得控除に改正はありません。

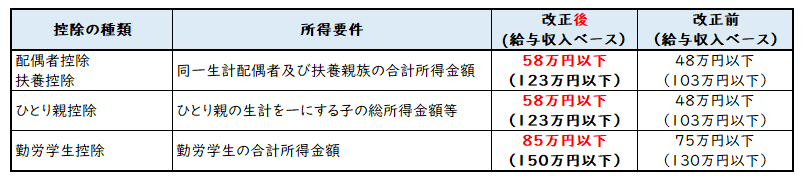

2 扶養控除等に係る所得要件の見直し

配偶者控除や扶養控除等の適用を受ける場合の所得要件が10万円引き上げられました。

3 特定親族特別控除(大学生年代の子等に関する特別控除)の創設

生計を一にする19歳以上23歳未満の親族等(特定親族)で前年の合計所得金額が58万円超123万円以下の方がいる場合に、所得控除の適用を受けることができる特定親族特別控除が創設されます。

控除額は、当該親族等の所得に応じて、以下の額となります。

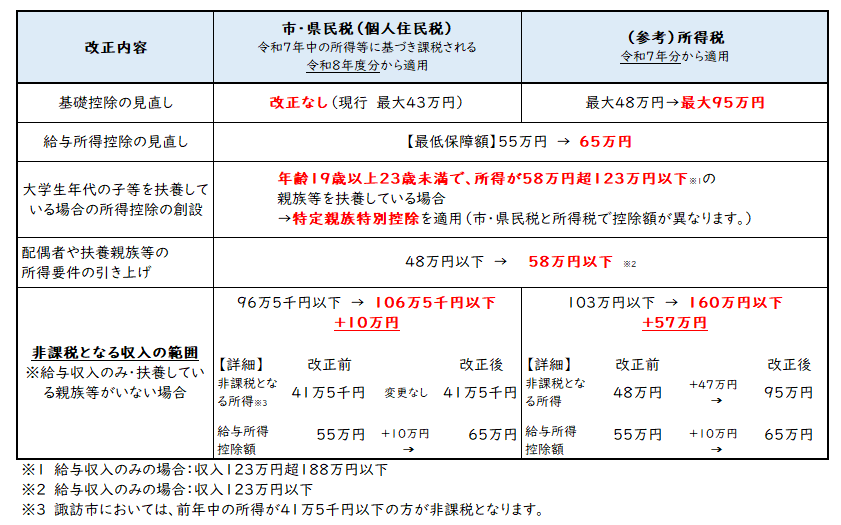

【参考】「年収の壁」の見直しに関する市・県民税(個人住民税)と所得税の主な改正点(比較)

市・県民税(個人住民税)の非課税限度額の改正はありません!

※非課税となる収入の範囲は、給与所得控除の見直し分の10万円のみ引き上げとなります。

(例)給与収入金額が120万円の場合

所得金額=120万円(給与収入)-65万円(給与所得控除)=55万円

【結果】所得税:非課税

扶養 :扶養の所得要件 OK

市・県民税(個人住民税):課税

関連リンク

- 国税庁:令和7年度税制改正による所得税の基礎控除の見直し等について<外部リンク><外部リンク>

- 財務省:令和7年度税制改正パンフレット【1個人所得課税】<外部リンク><外部リンク>