本文

納税義務者が死亡したとき、残りの市・県民税(個人住民税)はどうなりますか?

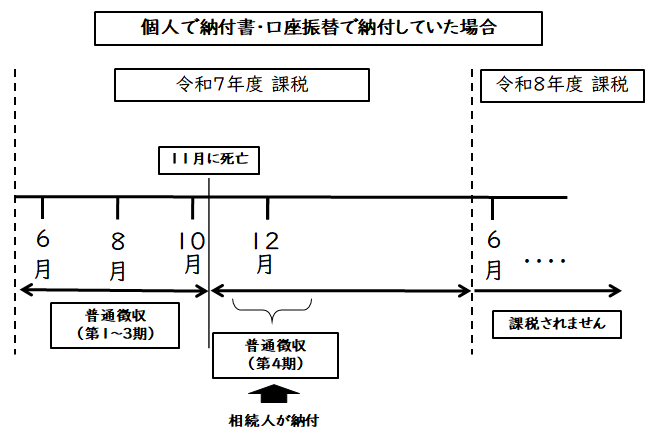

納付書払いで納付(普通徴収)していただくことになります。

納税義務者が死亡して、相続が生じた場合、その納税義務は相続人に承継されます。

納税義務の承継

市・県民税は、その年の1月1日に諏訪市に住民登録のあった人を対象として、前年の所得に基づき算定します。1月2日以降に亡くなられた場合でも、その年度に限っては相続された方に納めていただくことになります。

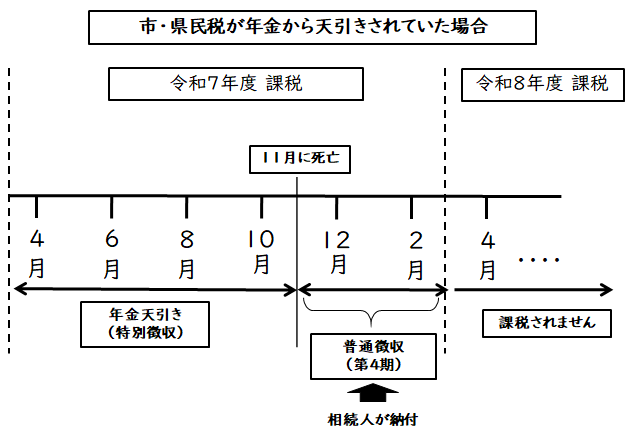

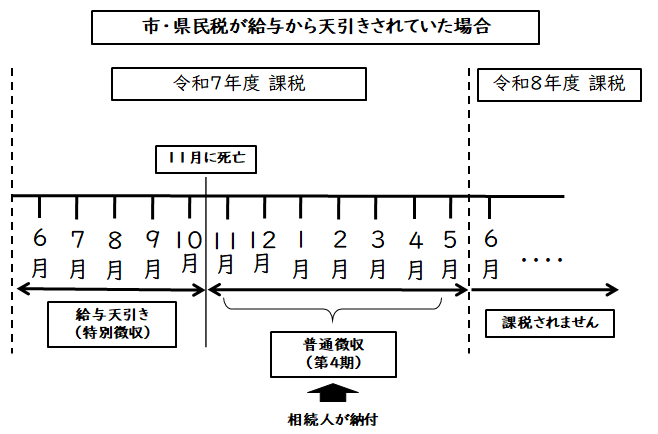

例えば、令和7年11月に亡くなられた場合、令和7年度の市・県民税で納めていただく年税額が残っている場合は、相続された方に納めていただきます。令和8年1月1日にはすでに亡くなられているので、令和8年度の市・県民税は課税されません。

残りの年税額の納付のイメージ

納税義務者が令和7年11月に死亡し、市・県民税が給与や年金から天引き(特別徴収)されていた場合、残りの年税額の納付イメージは以下のとおりとなります。

相続人代表者指定届出書

相続人代表者とは、市税の納税義務者が死亡したとき、納税や還付に関する書類を代わって受領していただく人のことをいいます。これは、法定相続人の中から選任します。

亡くなられた人が納付すべき市・県民税の年税額が残っている場合、相続人のうち、どなたが相続人代表者になるのか、「相続人代表者指定届出書」に必要事項を記入してご提出いただくこととなります。

※市・県民税だけでなく、固定資産税や軽自動車税がある場合も、「相続人代表者指定届出書」の提出が必要となります。

納税義務者が死亡した後、相当の期間内に「相続人代表者指定届出書」が提出されない場合、市が相続人代表者を指定することがあります。

相続放棄をした場合の手続き

納税義務者が死亡した後、相続人全員が相続放棄をしており、相続人がいない場合には、その納税義務は承継されません。家庭裁判所の「相続放棄申述受理通知書」のコピーを、郵送または窓口に持参いただき、ご提出ください。

※相続を放棄された方が複数人いる場合は、全ての方の分について提出が必要です。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)