本文

太陽光発電設備による売電収入の申告について

自宅等に太陽光発電設備を設置し、余剰電力、または電力の全量を電力会社に売却している方は、それ以外の所得と併せて所得税の申告または市・県民税の申告が必要になります。

1.所得の計算方法

売電収入の所得金額は、「売電による収入金額」から「減価償却費などの必要経費(ただし、余剰電力の売却の場合は、余剰電力の売却に関する部分に限る)」を差し引いて計算します。

売電所得=A売電収入-(B減価償却費+Cその他の必要経費)

| 区分 | 項目 | 説明 |

|---|---|---|

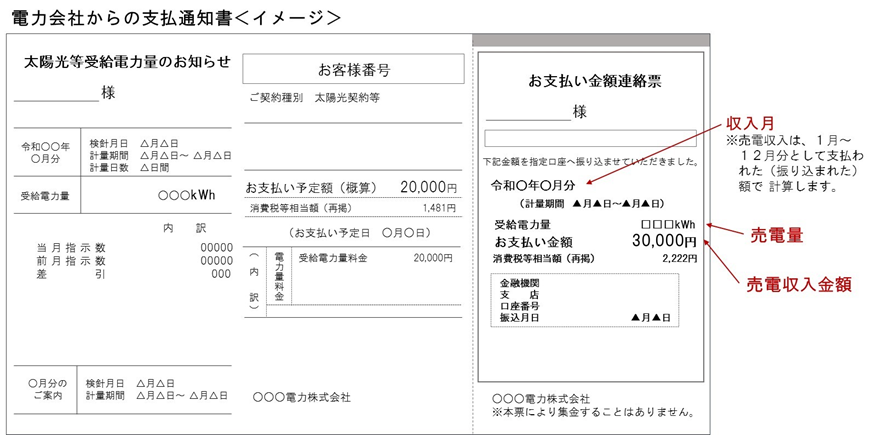

| A | 売電収入 | 太陽光発電による電力を電力会社に売却して得た収入金額(電力会社から1月~12月分として支払われた金額の合計) ※収入金額は、下図のような電力会社からの支払通知書や通帳で確認してください。 |

| B | 減価償却費 | (設置費用-補助金等)×償却率×償却期間×売電割合

|

| C | その他の必要経費 | その他の経費×売電割合

|

【図:収入金額を確認できる書類】

2.申告について

売電所得は、雑所得(または事業所得)として申告をします。

(1) 売電所得が20万円超

原則、所得税の確定申告が必要です。確定申告をする場合、市・県民税の申告は不要です。

(2) 売電所得が20万円以下

市・県民税の申告が必要です。

※年末調整済の給与または公的年金等のほかに所得がある場合(売電所得と合わせて20万円超)や医療費控除や扶養控除などの所得控除の追加、変更をされる方は確定申告が必要です。

※住宅ローン控除を適用されている方は確定申告が必要になる場合があります。

3.売電収入の所得金額の計算例

<設例>※令和●●年分の所得金額の計算例

- 売電収入…20万円

- 年間売電量…4,000kWh

- 設置費用…180万円

- 年間総発電量…5,000kWh

- 補助金額…30万円

- 設置日…令和●●年5月

- 借入金の利息…1,000円

A売電収入=20万円

B減価償却費=(設置費用-補助金等)×償却率×償却期間×売電割合

=(180万円-30万円)×0.059×(8ヶ月/12ヶ月)×(4,000kWh/5,000kWh)

=47,200円

Cその他の必要経費=その他の経費×売電割合

=1,000円×(4,000kWh/5,000kWh)

=800円

売電所得=A売電収入-(B減価償却費+Cその他の必要経費)

=20万円-(47,200円+800円)

=152,000円

4.償却資産の申告

10kw以上の太陽光発電設備を設置した場合には、固定資産税(償却資産)の申告が必要になります。

詳しくは、税務課資産税係Tel 0266-52-4141(内線136)へお問い合わせください。