本文

人的控除の差と調整控除の計算方法

人的控除の差については以下のとおりとなります。

人的控除の差

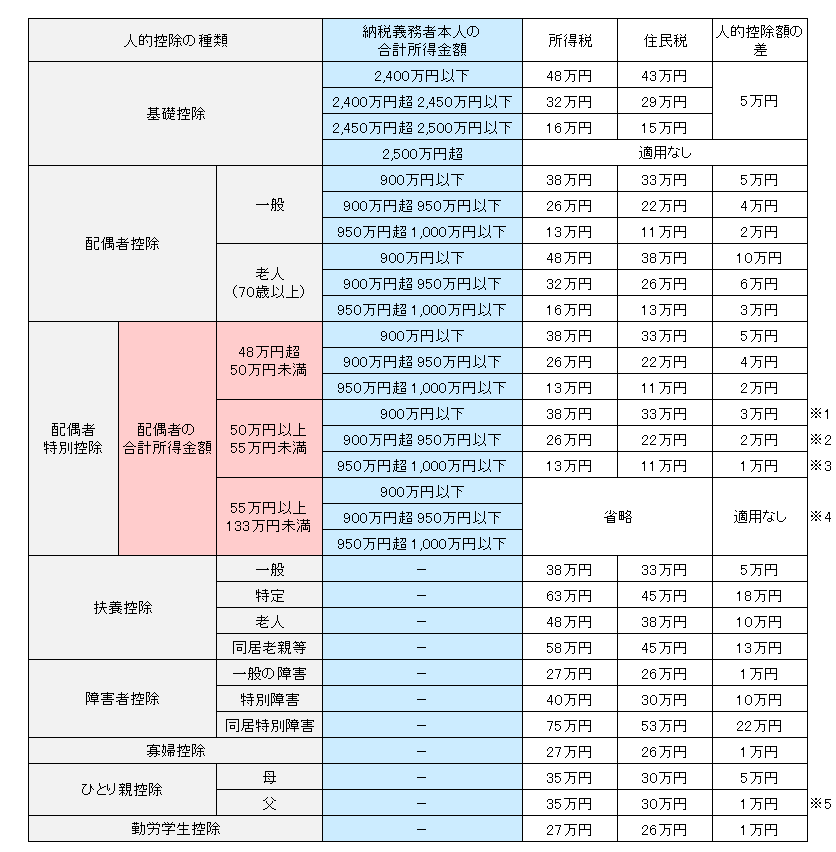

基礎控除、扶養控除、障害者控除、寡婦控除、ひとり親控除など、自分や家族などの“人”に関する所得控除のことを「人的控除」と呼んでいます。人的控除は以下の一覧表のとおり所得税と市・県民税の控除金額が異なります。

令和3年度以降

※1:税制改正前(平成30年度まで)の配偶者特別控除の差額(所得税36万円、住民税33万円)

※2:税制改正前(平成30年度まで)の配偶者特別控除×2/3の差額(所得税24万円、住民税22万円)

※3:税制改正前(平成30年度まで)の配偶者特別控除×1/3の差額(所得税12万円、住民税11万円)

※4:税制改正後に新たに控除の適用を受けるため、控除差額を起因とする新たな負担増が生じることがないことから、調整控除の対象にはなりません。

※5:ひとり親控除(父)は、旧寡夫控除相当の人的控除差1万円をそのまま引き継ぎます。

調整控除

税源移譲に伴い生じる所得税と市・県民税の人的控除額の差額に起因する負担増を調整するため、市・県民税の所得割額から一定の金額を控除します。調整控除は、所得税と市・県民税の人的控除金額の差額と、1年間の合計所得金額によって計算を行います。

※令和3年度より、合計所得金額が2,500万円を超える場合は調整控除の適用がありません。

調整控除の計算方法

市・県民税の所得割から税額控除をします。計算方法は次のとおりです。

1.市・県民税の合計課税所得金額が200万円以下の人

次の(1)と(2)のいずれか少ない金額の5%(市民税3%、県民税2%)

(1)人的控除額の差額の合計金額

(2)市・県民税の合計課税所得金額

2.市・県民税の合計課税所得金額が200万円を超える人

{人的控除額の差額の合計金額-(合計課税所得金額-200万円)}×5%(市民税3%、県民税2%)

ただし、計算結果が2,500円未満のときは、2,500円。

※「合計課税所得金額」とは、課税総所得金額(給与・年金・営業等・不動産などの所得から、社会保険・生命保険・扶養控除などの控除を差し引いた金額)+課税退職所得金額+課税山林所得金額のこと。土地建物を譲渡したときの短期・長期譲渡所得や株式等譲渡所得などの申告分離課税に係る課税所得は、この「合計課税所得金額」には含まれません。

調整控除の計算例

例A.給与収入240万円の夫が、社会保険料控除20万円、妻を配偶者控除として控除を受け、17歳の子1人を扶養控除として控除を受ける場合の調整控除

まず、合計課税所得金額を計算します。

- 所得:給与収入240万円→給与所得160万円

- 控除:社会保険料控除20万円+配偶者控除33万円+扶養控除33万円+基礎控除43万円=129万円

したがって、合計課税所得金額は、所得160万円-控除129万円=31万円。

合計課税所得金額が200万円以下になるため、“調整控除の計算方法1.”で調整控除の計算を行います。

- (1)「人的控除の差の合計額」は、配偶者控除の差額5万円、子1人の扶養控除の差額5万円、基礎控除の差額5万円、合計15万円。

- (2)「市・県民税の合計課税所得金額」は31万円。

(1)=15万円<(2)=31万円となるため、調整控除は15万円×5%=7,500円(市民税4,500円、県民税3,000円)

例B.給与収入500万円の夫が、社会保険料控除40万円、妻を配偶者控除として控除を受ける場合の調整控除

まず、合計課税所得金額を計算します。

- 所得:給与収入500万円→給与所得356万円

- 控除:社会保険料控除40万円+配偶者控除33万円+基礎控除43万円=116万円

したがって、合計課税所得金額は、所得356万円-控除116万円=240万円。

合計課税所得金額が200万円を超えるため、“調整控除の計算方法2.”で調整控除の計算を行います。

「人的控除の差の合計額」は、配偶者控除の差額5万円、基礎控除の差額5万円、合計10万円。

人的控除の差の合計金額-(合計課税所得金額-200万円)=10万円-(240万円-200万円)=-30万円。

ただし、2,500円未満の場合の調整控除は2,500円とするため、この場合の調整控除は2,500円です。