本文

税源移譲について

平成19年度分から市・県民税の税率・控除額等が変わりました。

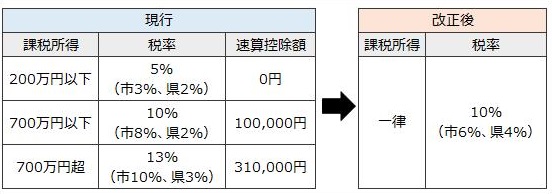

1.税源移譲による市・県民税(個人住民税)の税率の変更

国が進める「三位一体の改革」の一環として、国税(所得税)から地方税(市・県民税)へ税金が移し替えられました。

これに伴い、市・県民税は3区分の税率から、一律10%に変わり、所得税は4区分の税率から6区分に細分化されました。

ただし、この税源移譲による国税・地方税合計の税負担は基本的に変わりません。

市・県民税の税率の改正

※実際の課税額は、定率減税の廃止や所得の増減などの要因により変わりますのでご承知ください。

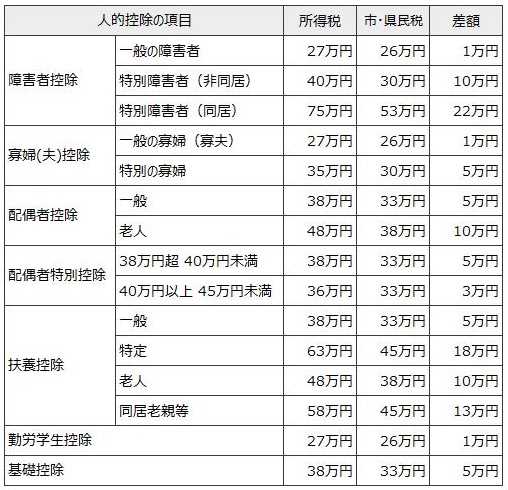

調整控除(市・県民税と所得税の人的控除額の差に基づく負担増の減額措置)

所得額を算出するときに所得から差し引く人的控除(扶養控除や配偶者控除など)の控除額は市・県民税と所得税では差があり、税率の変更だけでは負担増となるため、以下の方法により市・県民税の所得割額から税額を減額します。

- 市・県民税の合計課税所得金額が200万円以下の場合

次の1,2のいずれか少ない額の5%(市3%、県2%)- 人的控除額の差額の合計額

- 市・県民税の合計課税所得金額

- 市・県民税の合計課税所得金額が200万円超の場合

{人的控除額の差の合計額-(市・県民税の合計課税所得金額-200万円)}×5%(市3%、県2%)

ただし、この額が2,500円未満の場合は2,500円とします。

<参考>市・県民税と所得税の人的控除の差(平成30年度まで)

2.定率減税の廃止

所得割から差し引かれる定率控除が平成19年度から廃止されました。

〔18年度〕7.5%(上限2万円)

〔19年度〕廃止

※所得税では18年分は10%、19年分から廃止となりました。

<参考>所得税