本文

令和4年度市・県民税(個人住民税)の税制改正について

令和4年度の市・県民税(個人住民税)から適用される主な改正点は以下のとおりです。

住宅ローン控除の適用期限の延長等

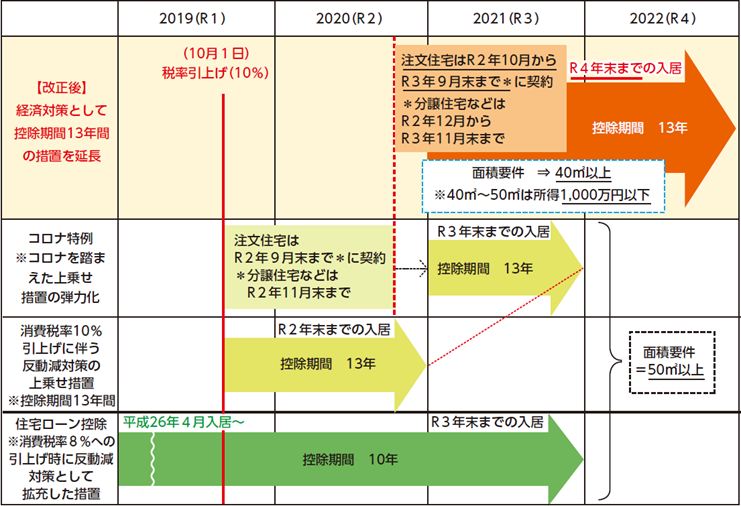

住宅ローン控除の控除期間を10年間から13年間とした特例措置が延長されました。所得税額から控除しきれない額について、現行制度と同じ控除限度額の範囲内で市・県民税から控除されます。

注文住宅は令和2年10月から令和3年9月末までに契約し、令和4年末までの入居者を、分譲住宅などは令和2年12月から令和3年11月末までに契約し、令和4年末までの入居者をそれぞれ対象としています。また、この特例措置の延長に該当する場合、床面積が40平方メートル以上50平方メートル未満の住宅についても適用を受ける年分の合計所得金額が1,000万円以下の場合に限り、住宅ローン控除の適用を受けることが可能となります。

子育てに係る助成の非課税措置

子育て支援の観点から、保育を主とする国や自治体からの子育てに係る助成等が非課税になりました。対象となる助成は、ベビーシッターや認可外保育施設等の利用料等に対するものなど、子育てに係る施設・サービスの利用料に対する助成です。

特定配当等及び特定株式等譲渡所得金額に係る申告手続きの簡素化

個人住民税で特定配当等及び特定株式等譲渡所得金額に係る所得の全部について申告不要制度を適用する場合、原則として確定申告書の提出のみで申告手続きが完結するようになりました。

確定申告書の第二表、住民税に関する事項欄に「特定配当等の全部の申告不要」の欄が追加されました。